Se préparer aux obligations du rapport de durabilité (CSRD) et à la collecte des données

- Publié le 28.05.2024

- Langue : français

Avec l’entrée en vigueur de la directive sur le rapport de durabilité des entreprises (CSRD), les entreprises sont soumises à diverses réglementations auxquelles elles doivent se conformer. Ainsi au Luxembourg, en ce qui concerne le secteur artisanal, une quarantaine de grandes entreprises seront directement concernées par cette obligation et indirectement les PME qui travaillent pour ses grandes entreprises se verront très certainement poser des questions par ces dernières sur leurs propres impacts en matière de développement durable.

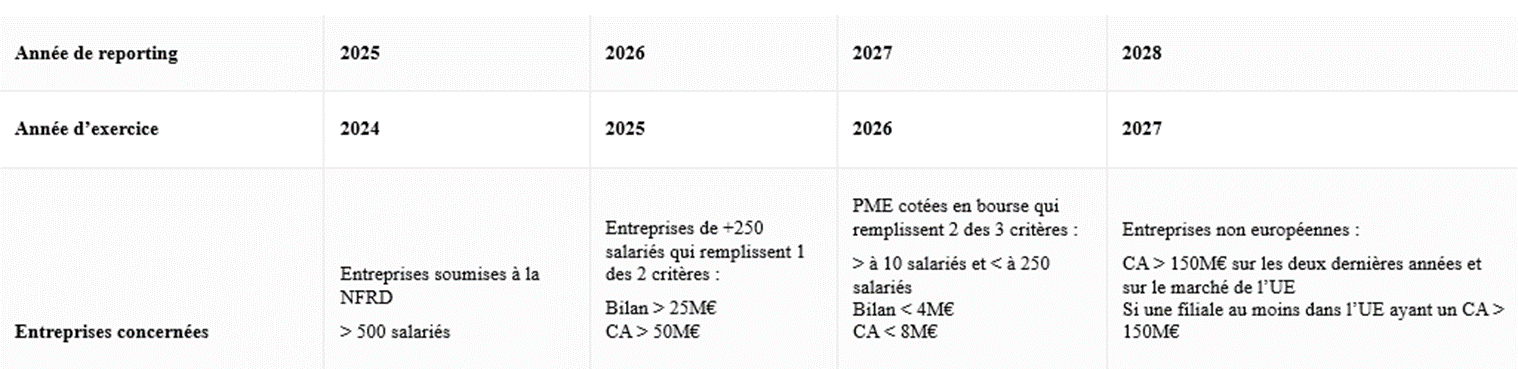

Pour rappel ici le tableau définissant les entreprises sujettes à cette obligation et le calendrier de mise en application :

Il faut voir la mise en place d’un rapport de durabilité (CSRD) comme un marathon qui va nécessiter une préparation minutieuse et de la persévérance. Les entreprises devront faire face à des difficultés telles que le manque de connaissances et de personnel lors de la mise en œuvre du CSRD, le manque de temps pour se familiariser avec la réglementation complexe du CSRD et des données complexes à fournir sur la chaîne d’approvisionnement.

Il va falloir également prendre en considération les enjeux de chaque thématique Environnementale, Sociale et de Gouvernance couverte par les standards. Pour un rapport pertinent sur la biodiversité, il faudra au préalable comprendre ce qu’est un « impact biodiversité » pour votre entreprise et les facteurs contribuant aux pressions exercées par votre entreprise sur les écosystèmes. Au sein des grandes entreprises, une expertise devra se construire sur les différentes thématiques de durabilité et les normes liées ou bien cette mission pourra être sous-traité à des professionnels.

Puisque tous les métiers et toutes les fonctions de l’entreprise sont concernés par la durabilité, il faudra mettre en place une collaboration à travers tous les départements de l’entreprise, en travaillant en mode projet, que ce soit pour l’identification des risques, impacts et opportunités liées, ou la définition, la mise en œuvre et le suivi de la stratégie, des politiques et des actions de durabilité de l’entreprise. Le rapport de durabilité mobilisera différentes compétences comme financières, juridiques, opérationnelles, de développement durable, de ressources humaines et bien d’autres au sein des organisations. Le facteur clé de succès dans la mise en œuvre de ce nouveau cadre réglementaire consiste à avoir une organisation transversale, intégrant l’ensemble des parties prenantes internes et associant la direction de l’entreprise.

Un défi également très important pour l’entreprise sera celui d’adapter les outils de collecte et de construction des données. Il faut savoir que les normes de durabilité comprennent un nombre important d’obligations d’information et de points de données (« data points ») qualitatifs ou quantitatifs à fournir. Pour être plus précis, la CSRD comporte 82 exigences de divulgation ainsi que 1 144 data points parmi lesquels les entreprises sélectionnent les informations à communiquer pour leur entreprise. Bien qu’il y ait certaines informations obligatoires, les entreprises ne doivent suivre que les éléments et informations pertinentes identifiées lors de la phase de sélection de la matérialité[1] ou de la double matérialité[2]. Il faudra fournir une explication pour toute information qui sera exclue du rapport soit dû à l’analyse de matérialité soit car non relevant aux vues de l’activité de l’entreprise.

Les informations relatives à la durabilité que les entreprises devront fournir sont notamment une description du modèle commercial et stratégie de la société, les objectifs relatifs à la durabilité fixés par l’entreprise avec horizon temporel, la fonction des organes d’administration, de direction et de supervision liés à la durabilité, les politiques de durabilité de l’entreprise, les systèmes d’incitations offertes aux membres des organes d’administration, de direction et de supervision en lien avec les sujets de durabilité, la gestion et la consommation des ressources, l’empreinte carbone de l’entreprise, la procédure de vérification requise en matière de durabilité, la corrélation des principaux risques liés à la durabilité, etc…

Selon l’organisation de son entreprise, certaines obligations d’information seront totalement nouvelles et nécessiteront des données à construire et d’autres données partiellement existantes devront être complétées ou fiabilisées. Anticiper la constitution, la collecte et la fiabilisation des données sera essentiel, puisque ces questions pourront exiger une adaptation plus ou moins conséquente des outils et des canaux de reporting, ou un changement organisationnel.

Pour répondre aux exigences de la CSRD, les rapports devront être contrôlés par un auditeur selon le projet de loi actuel. Or la directive européenne prévoit qu’un organisme de certification accrédité puisse également accomplir cette mission, il faudra attendre la version finale de la loi afin d’être fixé sur la décision finale en la matière. Se doter d’un contrôle interne robuste du rapport de durabilité et d’une forte implication des organes de gouvernance constituera des atouts dans le processus de mise en œuvre de CSRD au sein de votre entreprise, spécialement si vous êtes une grande entreprise.

La Chambre des Métiers attire également votre attention sur le fait qu’elle offrira des formations en la matière à partir de la rentrée 2024. Plus d’informations à ce sujet vous seront communiquées dans les prochains mois.

Pour plus de renseignements vous pouvez contacter les institutions suivantes :

INDR, IMS, ILQVT, CdM – Formation Continue, House of Sustainability, House of Training

[1] La matérialité est un concept financier qui permet de faire le tri et d’identifier les informations comptables susceptibles d’avoir un impact sur la performance financière d’une entreprise. Concrètement, une information est dite matérielle lorsqu’elle dépasse un “seuil de signification”, un montant au-delà duquel les décisions économiques, notamment celles des investisseurs, sont susceptibles d’être influencées. Chaque organisation a sa propre matrice de matérialité RSE, en fonction de son secteur d’activité, de sa taille et de son modèle d’affaires.

[2] La double matérialité, aussi appelée “double importance relative”, conserve le même objectif que la matérialité simple : identifier les enjeux qui sont significatifs et qui peuvent influencer les décisions des acteurs financiers. La CSRD (Corporate Sustainability Reporting Directive), adoptée par l’Union européenne, fait de la double matérialité un outil central pour identifier les enjeux qui sont matériels et donc qui doivent être intégrés dans le rapport de durabilité. La double matérialité permet d’élargir la perspective en prenant en compte à la fois les impacts financiers et non financiers dans le reporting ESG (Environnement, Social, Gouvernance).