Sich auf die Pflichten des Nachhaltigkeitsberichts (CSRD) und die Datenerhebung vorbereiten

- Veröffentlicht am 28.05.2024

- Sprache: deutsch

Mit dem Inkrafttreten der Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) unterliegen die Unternehmen verschiedenen Vorschriften, die sie einhalten müssen.

So werden in Luxemburg, was den Handwerkssektor betrifft, etwa vierzig Großunternehmen direkt von dieser Verpflichtung betroffen sein und indirekt werden die KMU, die für diese Großunternehmen arbeiten, sehr wahrscheinlich von diesen Fragen zu ihren eigenen Auswirkungen im Bereich der nachhaltigen Entwicklung gestellt bekommen.

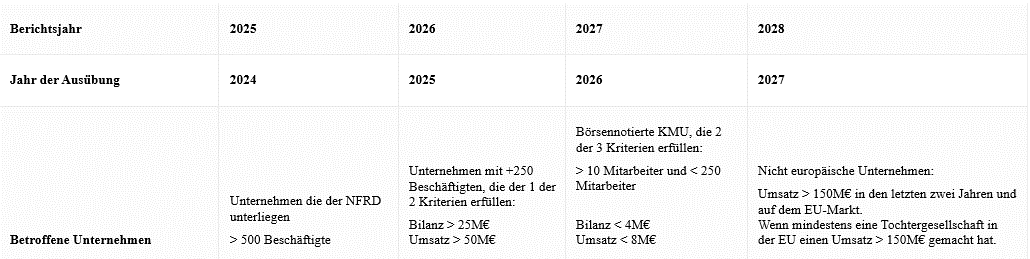

Zur Erinnerung hier die Tabelle, die die Unternehmen, die dieser Verpflichtung unterliegen, und den Zeitplan für die Umsetzung definiert:

Die Erstellung eines Nachhaltigkeitsberichts (CSRD) sollte als Marathon betrachtet werden, der eine sorgfältige Vorbereitung und Ausdauer erfordern wird.

Die Unternehmen werden mit Schwierigkeiten wie Mangel an Wissen und Personal bei der Umsetzung der CSRD, Zeitmangel, um sich mit den komplexen CSRD-Regelungen vertraut zu machen, und komplexen Daten, die über die Lieferkette bereitgestellt werden müssen, konfrontiert sein.

Es wird auch notwendig sein, die Herausforderungen jedes Umwelt-, Sozial- und Governance-Themas zu berücksichtigen, das von den Standards abgedeckt wird. Für einen aussagekräftigen Biodiversitätsbericht müssen Sie zunächst verstehen, was ein "Biodiversitätseinfluss" für Ihr Unternehmen ist und welche Faktoren zum Druck Ihres Unternehmens auf die Ökosysteme beitragen.

In großen Unternehmen muss ein Fachwissen über die verschiedenen Nachhaltigkeitsthemen und die damit verbundenen Standards aufgebaut werden, oder diese Aufgabe kann an Fachleute ausgelagert werden.

Da alle Geschäftsbereiche und Funktionen des Unternehmens von der Nachhaltigkeit betroffen sind, muss eine Zusammenarbeit über alle Abteilungen des Unternehmens hinweg aufgebaut werden, im Projektmodus arbeiten, sei es bei der Identifizierung der damit verbundenen Risiken, Auswirkungen und Chancen oder bei der Festlegung, Umsetzung und Überwachung der Nachhaltigkeitsstrategie, -politik und -maßnahmen des Unternehmens. Der Nachhaltigkeitsbericht wird verschiedene Kompetenzen wie Finanzen, Recht, Betrieb, Nachhaltigkeit, Personal und viele andere innerhalb der Organisationen mobilisieren. Der Schlüsselfaktor für den Erfolg bei der Umsetzung dieses neuen Regelwerks besteht darin, eine bereichsübergreifende Organisation zu haben, die alle internen Interessengruppen einbezieht und die Unternehmensleitung einbezieht.

Eine ebenfalls sehr wichtige Herausforderung für das Unternehmen wird die Anpassung der Instrumente zur Datenerhebung und -konstruktion sein. Dabei ist zu beachten, dass die Nachhaltigkeitsstandards eine große Anzahl an Informationspflichten und qualitativen oder quantitativen Datenpunkten ("datapoints") umfassen, die bereitgestellt werden müssen. Um genauer zu sein, umfasst die CSRD 82 Offenlegungsanforderungen sowie 1.144 Datapoints, aus denen die Unternehmen die Informationen auswählen, die für ihr Unternehmen offengelegt werden sollen. Obwohl es einige obligatorische Informationen gibt, müssen die Unternehmen nur die relevanten Elemente und Informationen berücksichtigen, die während der Auswahlphase für Wesentlichkeit[1] oder doppelte Wesentlichkeit[2] identifiziert wurden.

Zu den von den Unternehmen zu liefernden Nachhaltigkeitsinformationen gehören eine Beschreibung des Geschäftsmodells und der Strategie des Unternehmens, die Nachhaltigkeitsziele des Unternehmens mit Zeithorizont, die Funktion der Verwaltungs-, Leitungs- und Aufsichtsorgane in Bezug auf die Nachhaltigkeit, die Nachhaltigkeitspolitik des Unternehmens, Anreizsysteme für Mitglieder der Verwaltungs-, Leitungs- und Aufsichtsorgane im Zusammenhang mit Nachhaltigkeitsthemen, Ressourcenmanagement und -verbrauch, der CO2-Fußabdruck des Unternehmens, das erforderliche Prüfverfahren im Zusammenhang mit der Nachhaltigkeit, die Korrelation der wichtigsten Risiken im Zusammenhang mit der Nachhaltigkeit usw.?

Je nach der Organisation seines Unternehmens werden einige Informationspflichten völlig neu sein und neu aufzubauende Daten erfordern und andere, teilweise bereits vorhandene Daten müssen ergänzt oder verlässlicher gemacht werden. Die frühzeitige Zusammenstellung, Erhebung und Verlässlichkeit der Daten wird von entscheidender Bedeutung sein, da diese Fragen eine mehr oder weniger konsequente Anpassung der Berichtsinstrumente und -kanäle oder eine organisatorische Änderung erfordern können.

Um die CSRD-Anforderungen zu erfüllen, müssen die Berichte nach dem aktuellen Gesetzentwurf von einem Wirtschaftsprüfer geprüft werden. Da die EU-Richtlinie jedoch vorsieht, dass eine akkreditierte Zertifizierungsstelle diese Aufgabe ebenfalls erfüllen kann, muss die endgültige Fassung des Gesetzes abgewartet werden, um über die endgültige Entscheidung in dieser Frage Klarheit zu haben. Eine robuste interne Kontrolle des Nachhaltigkeitsberichts und eine starke Einbindung der Führungsgremien werden bei der Umsetzung der CSRD in Ihrem Unternehmen von Vorteil sein, insbesondere wenn Sie ein großes Unternehmen sind.

Die Chambre des Métiers (Handwerkskammer) macht Sie außerdem darauf aufmerksam, dass sie ab dem Schuljahr 2024 entsprechende Ausbildungen anbieten wird. Weitere Informationen hierzu erhalten Sie in den kommenden Monaten.

Für weitere Informationen können Sie sich an die folgenden Institutionen wenden:

INDR, IMS, ILQVT, CdM - Weiterbildung, House of Sustainability, House of Training

[1] Wesentlichkeit ist ein Begriff aus dem Finanzwesen, der es ermöglicht, Informationen aus der Rechnungslegung, die sich auf die finanzielle Leistung eines Unternehmens auswirken können, auszusortieren und zu identifizieren. Konkret wird eine Information als wesentlich bezeichnet, wenn sie eine "Wesentlichkeitsschwelle" überschreitet, einen Betrag, ab dem wirtschaftliche Entscheidungen, insbesondere die von Investoren, beeinflusst werden können. Jede Organisation hat ihre eigene CSR-Materialitätsmatrix, die von ihrer Branche, ihrer Größe und ihrem Geschäftsmodell abhängt.

[2] Die doppelte Wesentlichkeit, auch "doppelte Wesentlichkeit" genannt, verfolgt das gleiche Ziel wie die einfache Wesentlichkeit: die Identifizierung von Themen, die von Bedeutung sind und die Entscheidungen der Finanzakteure beeinflussen können. Die von der Europäischen Union verabschiedete CSRD (Corporate Sustainability Reporting Directive) macht die doppelte Wesentlichkeit zu einem zentralen Instrument zur Identifizierung von Herausforderungen, die wesentlich sind und daher in den Nachhaltigkeitsbericht aufgenommen werden müssen. Die doppelte Materialität ermöglicht es, die Perspektive zu erweitern, indem sowohl finanzielle als auch nicht-finanzielle Auswirkungen in der ESG-Berichterstattung (Umwelt, Soziales, Governance) berücksichtigt werden.